M&Aにおける手続きの流れとスケジュール

M&Aは、企業の行う取引の中でも非常に長期にわたるものです。したがって、どのような流れで行われるのかを把握し、十分に準備をする必要があります。

一般的には、3~6ヶ月程度の時間がかかると考えておくべきですが、企業の規模や業種あるいは地域により大きな違いが出てきます。また、M&Aで一番重要なのは、相手を見つけることです。これはM&Aが結婚に例えられるように、やはりいい出会いをすることが何よりも重要なことだからです。単に、買いたい先があった、売りたい先があった、というだけで仲介を行うようでは、結果的に成約に結びつかず、M&A自体が失敗し、何も結果が出ないまま、時間と費用だけを失った、ということも多々あります。そういうことにならないよう、信頼のできる仲介会社に依頼することが重要になってきます。

一般的なM&Aのスケジュールは、下記のとおりとなります。ただし、案件によっては、手続きが省略できたり、反対に通常は踏まない手続きが必要になったりしますので、必ずしもこのスケジュール通りにいくものではないことを理解しておく必要があります。したがって、M&Aアドバイザーとしては、状況に応じてスケジュールを随時調整していくことが必要となります。

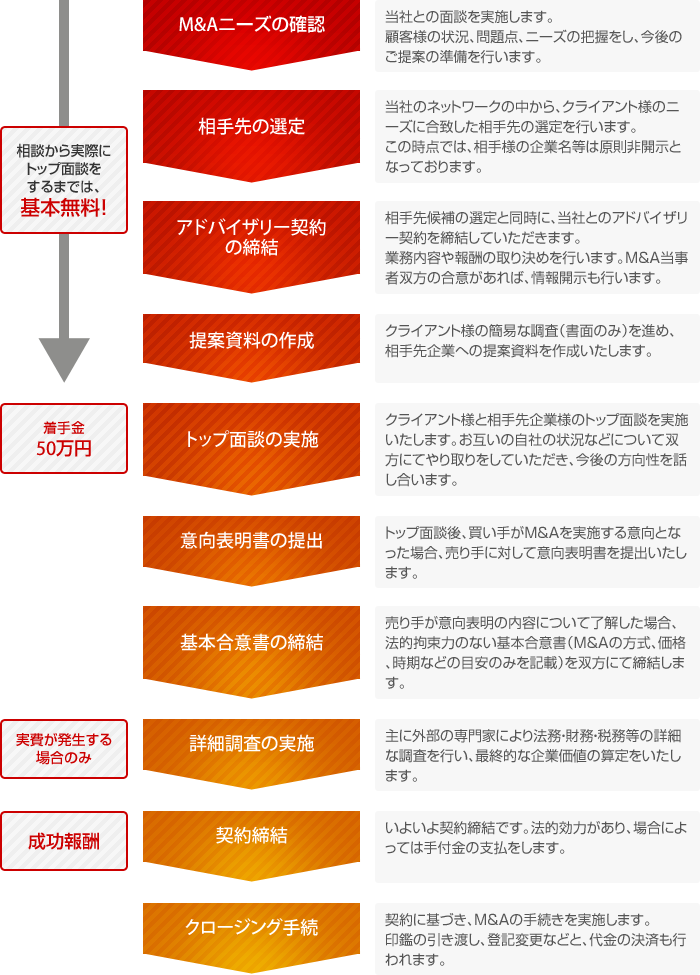

1. M&Aニーズの確認

まず、当社がM&Aを実行したい会社様と面談をさせて頂きます。

面談によって、顧客企業様がどういった状況にあり、どういった問題点を解決したいと考えているのか、を把握いたします。実際には、単にお金が余ってるからM&Aを実行したい、とかどこでもいいから会社を売ってお金をもらいたい、というお悩みがあることはありません。お悩みの内容は様々で、時間をかけずに新規事業に進出したい、後継者が不在で経営を任せる相手はいないか、債務超過に陥ったため銀行借入れができずに資金繰りが苦しい、売上が頭打ちで経営が苦しい、など実に多岐にわたるかと思いますので、必ず面談を実施することが必要です。

面談後に、具体的にM&Aを進めてみたい場合は、買い手であれば適切な売り手企業の探索を開始します。売り手であれば、売り手の会社の事業内容や財務状況をお教え頂き、売却の可能性の有無、売却可能価格をお知らせいたします。

2. 相手先の選定

当社が幅広いネットワークの中から、クライアント様のニーズに合致した適切な相手先候補社を選定、ご紹介いたします。この時点では、お互いの企業名など具体的な情報は開示せず、大まかな企業概要すなわち、事業規模、業種、地域、相手先のニーズなどをお伝えするにとどめます。

3. アドバイザリー契約の締結

相手候補先の選定に入る段階で、当社とのアドバイザリー契約(業務内容や報酬に関する取り決め)の締結を行い、正式にM&Aアドバイザー業務を受託することとなります。双方の情報開示について了解が得られた時点で、両社に対して相手先名の開示(ネームクリア)を行います。なお、相手候補先については、別のM&Aアドバイザーがいることもあります。

こうした手続きを踏むのは、情報管理をしっかり行うためであり、この過程で情報が銀行や取引先に漏れることで、本業に悪影響を及ぼしたり、従業員が退職したりすることを防止するためです。

4. 対象会社の提案資料の作成

アドバイザリー契約が締結されたのち、売り手側企業についての簡易な調査(書面のみ)を進め、相手先への提案資料を作成いたします。この調査の対象は、いわゆる詳細調査(デューデリジェンス)とは異なり、会社概要、事業内容、財務ハイライト、大まかな条件等に限られております。

5. トップ面談の実施

両社がM&Aに具体的に進めたいとの意向を示した場合、両社の「トップ面談」を行います。トップ面談では、お互いに自社の状況についての説明、M&Aを実施した場合の経営方針などについてお互い情報交換をいたします。本手続を実施するに当たり、着手金として一部報酬が発生いたしますが、手数料としては当該着手金と、あとはM&Aが実行された後の成功報酬のみとなります。

6. 「意向表明書」の提出

トップ面談を踏まえて両社がM&Aを実施する意向を持った場合、当社が続きを進めてゆきます。その際、買い手側企業が売り手側企業に対して「意向表明書」(買収方法、買収価額の目安などを記載)を提出していただきます。

7. 「基本合意書」の締結

売り手側企業が「意向表明書」の内容ついて了解した場合、M&Aの基本的条件などが明記された「基本合意書」(M&Aを進める意向、M&Aの具体的な方式、優先交渉権の有無、交渉期間などを記載した書面)を締結します。一般的には、「基本合意書」については、法的拘束力はないものとされています。また、「基本合意書」の締結は省略することがあります。

8. 詳細調査(デュー・デリジェンス)の実施

「基本合意書」が締結されたら、弁護士・公認会計士・税理士などの外部専門家が売り手側企業の詳細調査(財務・法務・税務・ビジネスなどのデュー・デリジェンス)を行います。

買い手側企業は、当該デュー・デリジェンスの結果報告を受け、最終的なM&Aの実行にあたっての意思決定を行い、条件提示を行います。当該デュー・デリジェンスの結果、売り手側企業の最終的な企業価値すなわち売却価格を算定いたしますので、この段階で具体的な価格の提示も行われることになります。

当社は、会計士によるM&A会社でありますので、財務デュー・デリジェンスおよび株価算定業務を受託することが可能です(料金別途)。なお、詳細調査の結果によって、希望価格と条件が合わず、M&Aを取りやめることに問題はありません。

9. 契約締結

詳細調査の結果、買い手側企業と売り手側企業との間で交渉し、最終的にM&Aを実行する意思決定がなされた場合、いよいよ最終的なM&Aについての契約書、具体的には合併であれば「合併契約書」、株式譲渡であれば「株式譲渡契約書」を締結します。

当該契約書は、法的な拘束力を有するため、契約の解除は原則的にできません。場合によっては、買い手側企業から売り手側企業に対して、手付金の支払いをする場合もあります。手付金は、一般的には支払った買い手側企業が契約を解除した場合は、いわゆる手付流れとして返還されない一方、売り手側企業が契約を解除した場合は、いわゆる倍返しとして受領した手付金の2倍相当額を買い手側に支払うという義務を負うこととなります。

10. クロージング

締結された契約に基づき、合併の手続きあるいは株式譲渡手続きを行い、代金の決済および印鑑・通帳等の引き渡しを実行いたします。契約日からクロージングまでは一定期間をあけるのが通常ですが、契約日と同時にクロージングを実施する場合もあります。また、代金の決済と引き渡しの日付が異なる場合や、効力発生日を別途指定する場合もございます。

いずれにしても、M&Aを実行するまでには、短くて数か月、長ければ1年以上かかることがあります。具体的なスケジュールや手続きについて詳細な説明が必要であれば、ぜひ一度お問い合わせください。

報酬体系

当社の報酬体系は、以下の2つのみとなっております。

トップ面談の実施後に、着手金として50万円

トップ面談を実施するまでは、基本的に無料です。すなわち、具体的な相手先が見つかるまでは、費用は発生しないことになります。

成功報酬

M&Aの最終的な契約が締結された時点で、成功報酬(レーマン方式により算定)が発生いたします。

レーマン方式とは

レーマン方式とはレーマン方式とは、移動した資産の価格に対して、一定の料率を乗じて算出された価格を報酬として受け取る形式をレーマン方式(Lehmann plan)のことです。具体的には、売り手企業の資産価値を移動した資産の価格として、その対価に対して一定の比率をかけて算出いたします。他社においては、移動した資産の価格を総資産(負債+純資産)として計算する場合もありますが、当社は企業価値の部分(純資産部分)のみを代価としてレーマン方式を適用いたしますので、実態に即したリーズナブルな報酬体系となっております。

以下、当社において用いられている料率のテーブルです。

| M&A成約額 | 手数料率 |

|---|---|

| 6,000万円以下 | 一律300万円 |

| 6,000万円超、5億円以下の部分 | 5% |

| 5億円超~10億円以下の部分 | 4% |

| 10億円超~50億円以下の部分 | 3% |

| 50億円超~100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

以上より、M&Aのスケジュール進捗と、報酬の発生タイミングを表すと、以下の通りになります。

当社の報酬体系について(他社比較含む)

M&Aコンサルタントは様々な報酬体系がありますが、主要な他社の報酬体系は以下のようになっております。

| 当社 | 他社A | 他社B | 他社D | |

|---|---|---|---|---|

| 着手金 | 無料 | 有料 | 有料 | 無料 |

| 中間報酬 | 有料 | 有料 | 有料 | 無料 |

| リテーナー報酬 | 無料 | 有料 | 無料 | 無料 |

| デューデリジェンス費用 | 実費のみ | 有料 | 有料 | 無料 |

| 成功報酬 | 有料 | 有料 | 有料 | 有料 |

- 着手金とは、業務に取りかかる時に支払う報酬です。一般的にはアドバイザリー契約を締結した時点ですが、最初の面談で報酬が発生するケースもあります。

- 中間報酬とは、面談設定、資料作成などの具体的な業務が発生した時に取られる費用です。

- リテーナー報酬とは、具体的な報酬との紐付きはなく、月次で決まった金額を報酬として払うものです。弁護士や会計事務所の顧問報酬に類似しており、簡単な相談・アドバイスは提供されます。

- デューデリジェンス費用は、詳細調査にかかる調査費用です。弁護士、会計士等の外部専門家の業務報酬がメインです。

- 成功報酬とは、M&Aの契約が締結された時点で支払うものであり、基本的には成約額の一定割合が設定されます。

- 着手金とは、業務に取りかかる時に支払う報酬です。一般的にはアドバイザリー契約を締結した時点ですが、最初の面談で報酬が発生するケースもあります。

- 中間報酬とは、面談設定、資料作成などの具体的な業務が発生した時に取られる費用です。

- リテーナー報酬とは、具体的な報酬との紐付きはなく、月次で決まった金額を報酬として払うものです。弁護士や会計事務所の顧問報酬に類似しており、簡単な相談・アドバイスは提供されます。

- デューデリジェンス費用は、詳細調査にかかる調査費用です。弁護士、会計士等の外部専門家の業務報酬がメインです。

- 成功報酬とは、M&Aの契約が締結された時点で支払うものであり、基本的には成約額の一定割合が設定されます。

当社は、トップ面談を設定する際に、中間金として50万円をいただく仕組みとなっており、あとは成功報酬のみです。これは、トップ面談を設定するまでに、ある程度の選定作業、調査作業が発生するためです。なお、デューデリジェンスの一部を当社に委託する場合は、別途費用が発生いたしますが、必ずしも当社に委託する必要はありません。

当社の報酬に関するポリシー

当社は、中間報酬と成功報酬のみを報酬体系としております。まず、着手金を取らないのは、着手金を取って大した先も紹介せず、具体的な話もないのにお金を取るのはおかしいと考えているためです。具体的な相手先を選定でき、面談までこぎつけた場合のみ、中間報酬をいただきます。

次にリテーナー報酬を取らないのは、相手先の選定に時間がかかることで、報酬がたくさんもらえるのもおかしいと考えているからです。むしろ時間をかけない方が報酬をたくさんもらうべきなのは、M&Aが時間を買うという大きなメリットがあるのに、時間がかかって報酬が増えるということに矛盾を感じたためです。また、デューデリジェンスについても、当社に別途依頼された場合のみです。M&Aコンサルタントの一部には、仲介業務を提供する契約のはずなのに、その会社にデューデリジェンスを依頼することを契約に盛り込んでいる先もありますが、これはM&Aの仲介会社が調査業務を自前で提供するのは利益相反になる可能性を懸念しているためです。もちろん当社は、会計士によるM&A専門会社ですので、依頼は可能ですが、別途費用をいただきます。

なお、成功報酬のみという報酬体系にしなかった理由としては、本来良い相手先がいなかった場合は、紹介を控えるという選択肢も残すべきかと考えているからです。成功報酬のみでM&Aの仲介を行う場合、その他の費用が取れないために、どうしても「どこでもいいからくっつけてしまおう」という考えに陥ってしまう可能性があると考えたためです。良い相手先がいない場合は、M&Aができない、とお客様にお伝えするのも当社の役割かと考えております。

当社の報酬体系につきまして詳細にお聞きしたい場合は、ぜひ当社までお問い合わせください。

KNOWLEDGE

当事務所が提供する基礎知識

-

後継者不在により会社...

現在の経営者が、その立場から退こうとするときに、後継者が存在しない場合、清算・廃業という選択肢をとる事も考えら […]

-

株式譲渡で事業を引き...

事業承継やM&Aを進める一手法として多く活用されているのが「株式譲渡」ですが、なぜこの手法が選ばれるの […]

-

親族内の事業承継

日本の中小企業においては、昨今後継者不足に悩まされている企業が多くあります。この後継者不足が解決できなければ、 […]

-

【廃業届】書き方や提...

個人事業主が事業活動を終了するときは、終了の理由にかかわらず、税務手続きの1つである「廃業届の提出」を行いまし […]

-

M&Aにお...

M&Aにおける「のれん」は、企業の持つ無形の価値を表す重要な指標です。のれんの概念を理解することで、企 […]

-

自己資金

会社の資金調達を行う際には自己資金がいくらあるかということもポイントになってきます。しかし、自己資金と認められ […]

KEYWORD

よく検索されるキーワード

ABOUT

M&Aとは

「M&A」と言われても、まだまだ一般的にはよく知られていないのではないでしょうか?テレビや新聞の経済ニュースでは頻繁に目にするようにはなりましたが、まだまだ何のことやらわからない方が多いかと思います。

あるいは言葉の意味は人から聞いたり、本やネット等でなんとなく知っているが、具体的にどういうことなのか知らない人が多数かと思います。それも当然のことです。なぜなら、金融機関やM&Aを手掛けるコンサルティング会社以外の事業会社にとっては、M&Aというのは企業にとっての一大イベントでありますし、むしろほとんどの企業は全く縁のないことも多いからです。したがって、M&Aが一般的に知られるはずもないのです。

そこで、M&Aとは何なのか、またM&Aにはどのような手法があり、具体的にどのようなことなのかを、わかりやすくご説明したいと思います。

M&Aの正式な名称は「Mergers and Acquisitions」であり、M&Aとはこれを略した言葉です。Mergersというのは「合併」、Acquisitionsというのが「買収」のことであり、直訳すると「企業の合併と買収」となります。

一般的に「M&A」と言うと、二つ以上の会社を一つの会社としてくっつける、専門的に言うと複数の法人格を一つの法人格に結合する合併およびある会社の全株式を買い取ってしまう買収といった狭義のM&Aだけでなく、ある企業の特定の事業だけを譲渡する営業譲渡や、資本提携(100%ではない株式の取得・増資の引受)なども含めた、広義の資本的取引のことを包括しています。

MERIT&DEMERIT

M&Aのメリット・デメリット

売り手のメリット・デメリット

1. 従業員の確保

現在、日本の中小企業においては後継者不在により、いつまで事業が続けられるか悩んでいる中小企業経営者が多いです。後継者不在が続いた場合、廃業に追い込まれる企業も少なくないでしょう。そうなってしまうと、従業員やその家族、取引先に大きな影響を及ぼしてしまいます。こうした中小企業がM&Aを行うことで、会社を存続させることができ、ひいては従業員の雇用を守ることができます。

また、M&Aの相手先によっては、その会社のネットワークやノウハウを利用することで、再スタートを切ることができるので、後継者不在に悩んでいる中小企業にとっては、きわめて有効かつ迅速な解決を図るための選択肢となります。

2. 企業体質の強化につながる

M&Aを実行しようという買い手会社は、売り手会社に比べると、資金力、人材などの事業基盤の面で安定した企業となります。

M&Aで事業基盤のしっかりした企業との確固とした関係を築くことができれば、今まで不足していた信用力が補完され、資金調達が楽になることもありますし、また相手先のネットワークを利用することで販路を拡大することができるなど、いわゆる事業シナジーの活用ができ、収益力の強化につながることが期待できます。

3. 売り手の経済的メリット

たとえば後継者が不在のため、自社を廃業・清算する場合、現金や有価証券といった金融資産以外の資産である在庫や機械設備などは換金することが困難なばかりか、往々にして処分費用が嵩み、会社をたたむのに残金が残るどころか、追加での費用の支払いが出てしまう可能性も高いものです。

しかしながら、M&Aを実行する企業にとっては、そういった在庫や機械設備は今後の事業遂行にとって価値となる資産となるばかりか、場合によっては収益力を評価していわゆるのれん価値をつけて株式を買い取ってくれることがあります。

この場合、廃業・清算にかかる手間が、M&Aで軽減されるばかりか、場合によっては手元に残る現金が多くなることもあり、引退後の生活のために大きなメリットとなることでしょう。

もし詳細がお聞きになりたい方は、当社まで、ぜひお問い合わせください。

買い手側のメリット・デメリット

1. 既存事業の拡大や事業の多角化ができる

経済が成熟してくると、既存事業における市場規模の拡大というのは自然には見込めなくなるものです。したがって、自社の事業領域においては、他社の市場シェアを奪うほか売上の拡大が見込めなくなってきますが、これは簡単な話ではありません。

そこで自社の経営戦略やニーズにマッチした企業とのM&Aを実行することによって、自社の事業規模を拡大し、市場シェアを一気に拡大することが可能となります。

また、自社の既存事業の売上が伸び悩んでいる場合は、他の領域への進出、すなわち事業の多角化、新地域への進出という事業戦略を取ることが多いかと思います。しかしながら、ノウハウがない事業に新規に進出する場合は、よほどの事業シナジーがない限り、失敗のリスクが高くなります。そこで、すでにある他業界の会社をM&Aすることで、対象企業の事業ノウハウばかりかすでに獲得しているマーケット・シェアを獲得することができるというメリットがあります。

2. 時間を買うことができる

M&Aを実行することは、自社で一から経営資源である「ヒト・モノ・カネ」を投入して、新しい事業を立ち上げる時間を省くことができ、お金で「時間を買う」ことができるわけです。

3. 失敗のリスクを軽減できる

一般的に自社の既存事業の売上が伸び悩んでいる場合は、他の領域への進出、すなわち事業の多角化、新地域への進出という事業戦略を取ることが多いかと思います。しかしながら、ノウハウがない事業に新規に進出する場合は、よほどの事業シナジーがない限り、失敗のリスクが高くなります。

そこで、すでにある他業界の会社をM&Aすることで、対象企業の事業ノウハウばかりかすでに獲得しているマーケット・シェアを獲得することが できるというメリットがあります。

OFFICE

会社情報

当社は、会計士および税理士のネットワークをベースに設立された会社です。

これまで、多数のM&Aの経験に裏付けられた専門的ノウハウおよびネットワークを元に顧客企業にとって最適なM&Aを実現することが使命であります。

具体的なサービスとして、最も重要なものは、事業承継及び企業規模の拡大を目指している経営者様にとって、最も効果的なM&Aの相手先を見つけ、ご紹介する仲介業務であります。M&A仲介の難しい点は、なんといっても「相手先企業情報の入手及び両者のマッチング」です。

この仲介業務、すなわち出会いがすべてといっても過言ではありません。他社では、どうしても成約ばかりに目を向けて、成約するならどこでもいい、といったことがありますが、当社はこの仲介業務にもっとも力を入れ、またこの仲介において皆様の事業の発展に尽くしていきたいと考えております。

| 会社名 | 株式会社日本企業評価会計事務所(旧M&Aプロ株式会社) |

|---|---|

| 設立 | 平成28年10月5日 |

| 事業内容 | 企業買収および合併の仲介業務など |

| 住所 | 〒102-0093 東京都千代田区平河町2-8-10 宮川ビル4階 |

| 代表取締役 | 近 暁 |